自分で任意整理をするデメリットとして、交渉では圧倒的に借りた側が不利になることが挙げられます。

お金の貸し借りは、契約です。両者が納得のうえで行ったものですから、借りた当事者が決められた期日に返済できないのは契約違反です。貸した側の方が有利ですから、こちらの言い分になかなか耳を貸してくれません。

![]()

このページでは任意整理のメリット・デメリットなど詳しく解説します。

任意整理とは債権者と話し合って借金を減らしてもらう方法です。

元金を減らすのではなく、将来払うであろう利息をカットして、残った借金を3年ほどかけて返済していきます。

ですが例外として長い期間借り入れをしていて過払い金があれば元金も減らすことができます。

どちらかというと破産するほど追い込まれていない方がとる方法ですね。

働いてなんとか3年〜5年かけて返していける人などがあてはまります。

「えっ借りてる立場なのに減らしてくれっていうの?!」と思われるかもしれませんが、そうです。

債権者を納得させるために「収入もこれだけしかないし、ほんとうに払えない」ということを証明しなければなりません。

借りている側は言いづらい立場かもしれないですね。

貸している側も少しでも貸したお金が返ってくる可能性があるので、破産されて1円も返ってこないよりは任意整理に応じようと考えます。

交渉は自分でも出来ますが、借りている立場ということもあり、有利に交渉しづらいと思います。

また過払い金が発生していたらお金を取りも出せるので弁護士に頼むほうがよいです。

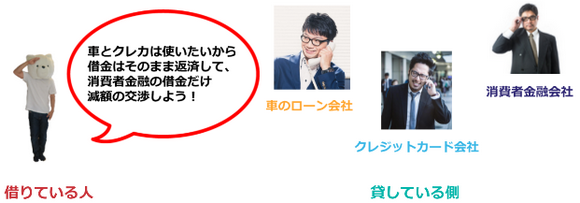

たとえば車のローンもあり、クレカや消費者金融からも借りていている場合、どれか一つだけ選んで任意整理することができます。

これは任意整理の大きなメリットで任意整理は特に返済が苦しい借金だけ減らすことが可能です。

また連帯保証人に迷惑をかけてしまいそうな借金だけはきちんと払っていくということができるので非常に自由度が高いです。

借金の理由がギャンブルでも浪費でも利息カットできる可能性が大きいです。

取立てがピタッととまる

弁護士や司法書士に任意整理を依頼するとピタリと取立てはとまります。

電話での催促から、支払い督促や差し押さえなどの法的な取り立ても、弁護士が業者に「受任通知」を送って止めさせることができます。

受任通知が送られてからは弁護士や司法書士に貸金業者からの連絡がすべて行きます。

自己破産や個人再生すると官報という国が発行している新聞に載りますが、任意整理の場合は載らないです。

自己破産や個人再生を選んで載ったとしても官報って相当な情報量ですし金融業者でもない普通の人が見る事はまずないでしょう。

こんな感じで膨大な量が掲載されています。

*ぼかしています

家族が連帯保証人になっている借金を整理するとなると連帯保証人になっている家族が借金の負担をしなければなりませんが、それ以外は家族やこどもへの影響は心配しなくても良いでしょう。

またこどもが就けなく仕事が出てくることもないですし、妻名義ののクレジットカードも今までどおり使えます。基本的に自分以外への影響はありません。

ご自身再就職するときも自分で言わない限り知られる事はありませんので安心してください。

たとえば借金の残りが100万残っていたとしたらこの100万円を利息なしで3年ほどかけて返済するのが任意整理です。

元金も減らすなら個人再生か自己破産という形になります。

相手が条件をのまないと交渉が決裂

任意整理は相手との話し合いで解決しますので、債権者に

「アカン。そんな条件のまれへんわ」

と言われたら交渉が長引き、交渉がまとまりません。

こうなったら他の借金整理方法を選ばないといけません。

最近は任意整理を嫌がる業者もいると聞いています。

任意整理後の管理に手が回らないという理由で業者側が手続きを拒否するケースも多いです。

任意整理の交渉は弁護士の腕で決まるので、できるだけ債務整理に強い弁護士を全力で見つけたいですね。

信用情報機関とは世間で言う「ブラックリスト」と呼ばれるものです。

任意整理、個人再生、自己破産どの債務整理を選んでも載ります。

便宜上ブラックリストといわれていますが、「リスト」とよばれるほどおおげさなものではないですので安心してください。

クレジットカードが作りにくくなるというくらいで、就職が不利になったりするわけではありません。

事故情報に載っていたからといって絶対にクレジットカードをつくれないという法律はなく、あくまで基準のひとつです。

クレジットカード側の審査基準は各会社まちまちで「この人はもう3年経ってるから大丈夫だろう」と審査に通すケースもあるということです。

自己破産は債務をゼロにできて、個人再生は大幅に借金の総額を減らせます。

もともと金利が低い業者の任意整理は借金があまり減った感覚がないかも知れません。

今後返済していける自信がないなら、自己破産や個人再生を選択したほうが家族が幸せになるかもしれません。

任意整理に向いている人は、借金の期間が長い人です。

特に平成22年以前から借り入れを行っている人は、過払い金が発生している可能性が高く、過払い金の返還請求を行えば、そのお金を元金返済に充てられるので借金残高が減り、以降の返済がとても楽になります。

過払い金とは法律で決められた金利よりも高い金利で借金をし、本来支払う必要のないのに支払っていた金利のことをいいます。

平成22年以前は、金利を決める法律が2つありました。利息制限法と出資法という法律です。

利息制限法では貸金業者が個人にお金を貸す場合の金利を、借入金額10万円未満は20%、10万円〜100万円未満では18%、100万円以上は15%と決められていました。

一方、出資法では金利は29.2%までなら刑事罰にならないと決められていたのです。

このため、ほとんどの貸金業者がギリギリである29.2%という高利でお金を貸していました。

利息制限法で決められた15〜20%と、出資法の29%の間の金利をグレーゾーン金利と呼んでいます。

しかし平成22年に法律が改正され、29.2%の上限金利がなくなりました。

15〜20%より高い金利を支払っていた場合、過払い金として相手側に返してもらうよう請求できます。

ただし法律改正後は貸金業者が15〜20%の法定内の金利で貸すようになったため、平成22年以降に借金をした人は過払い金が発生しないため、任意整理にはあまり向いていないのです。

任意整理に向いている人の基準は、平成22年以前から、お金を借りていた人ということになります。

ただしグレーゾーン金利で借りていなくても、弁護士が相手側と交渉して月々の返済額を少なくしてもらうことは可能です。

また任意整理ができるのは、毎月決まった収入がある人です。任意整理は自己破産とは異なり、借金が0円になるわけではありません。

毎月確実に返済を行わなければいけないのです。したがって無職など収入がない人は、任意整理が難しくなります。

毎月幾らなら返済可能かを弁護士に伝え、相手側と交渉してもらいましょう。毎月の支払額が少額になれば、負担が少なくなります。

任意整理とは、借金の返済に困ったときに借金の残高を減らし、数年かけて確実に返していく方法です。

借金が返せなくなったときの対策には、任意整理のほかにも自己破産や個人再生などの方法があります。

自己破産とは裁判所に破産の申し立てを行って、借金の返済を免除してもらう手続きで今ある借金をゼロにしてもらうのが自己破産です。

その代わり自己破産したことが周囲に知られることがありますし、車や自宅などの財産は借金返済のために取り上げられてしまいます。

最もダメージが大きな解決方法なのです。

個人再生は裁判所に返済が困難なことを申し出て、借金の残高を約5分の1に圧縮してもらい、3〜5年かけて返していく方法で、こちらも住所や氏名が公開されますから、借金苦に陥っていることを誰かに知られる可能性があります。

任意整理は借金問題の解決法のなかでは、最もダメージが少なく、周囲に知られにくい方法で、自己破産や個人再生とは異なり、裁判所を通しません。

このため氏名や住所が公表されることがないからです。

裁判所は一切関わらず、弁護士が貸し主である消費者金融などと交渉し、返済しやすいように条件を変えて、無理なく返済していきます。

利息制限法で決められた利率よりも高い金利で借りていた場合は、再計算を行い、払い過ぎた金利を返してもらい、そのお金を元金の返済にあてて借金残高を少なくし、残った借金を返しやすくするのです。

長年にわたって金利を払いすぎている場合には、借金を完済しても返還されたお金が余り、そのお金が手元に返ってくることもあります。

裁判所を通さないので、書類提出などの手続きが比較的簡単であること、任意整理を開始するとそれ以降は借金の取り立てがないことなどのメリットがあります。

弁護士に依頼すると、相手側との交渉から利息の再計算、返済計画まですべて弁護士が代行してくれます。

依頼者は返済計画に従って、無理のない範囲で月々の返済を行います。

多重債務で毎月10万円の返済を行っていても、任意整理をすると毎月3万円程度支払えばよくなります。

月々の返済額が膨れ上がって苦労しているなら、任意整理で解決しましょう。

代表司法書士 姜 正幸

アヴァンス法務事務所はとくに債務整理を得意としており、他事務所と比較して借金整理までの期間が早く、費用が安いという特徴があります。

また闇金の相談も受け付けており、即日に取り立てをとめるよう全力で対応してくれます。

アヴァンス法務事務所の姜 正幸先生は現在の借金を減らしてくれるだけでなく、なぜそのようになってしまったのかも相談にのってくれて、根本的な原因を解決してくれようとしてくれるとても人情のある先生です。

どんな些細なことでも無料で借金相談ができる事務所です。

また以前に消費者金融で勤務していたスタッフも多くかかえているので業者のウラ事情も把握できているという強みがあります。

どのくらい借金減額できるか聞くだけでもOK。

家族や職場に知られないようにきちんと対策してくれます。

全国対応です。