ソフト闇金とは、高額な金利での貸付を行いながらも、強引な取り立てや脅迫はあまりしないタイプの貸金業者です。一見、普通の社会人のように見える彼らは、取引の際には礼儀正しく対応します。中には人の悩みや人生の相談までも受けてくれる闇金業者も存在します。そのため、利息が明確に示されていたり、強制的な取り立て...

![]()

「闇金」というと、昔は暴力団や反社会的勢力による違法な貸金業者をイメージしていました。

しかし、法の強化により、従来のような暴力的な取り立ては少なくなってきています。

それに代わり、新しい形の闇金が次から次へと増えてきています。

昔の闇金の手口から最近よく使われる闇金被害の事例まで解説します。

お茶でも飲みながらゆっくり読んでください。

闇金融(通称:ヤミ金)は主に2つのタイプに分かれます。

この業者は、正式な登録を持っていないものです。

貸金業を正式に営むには、各地方の公的機関への登録が必要で、この際に正式な登録番号が発行されます。

しかし、この登録は3年ごとの更新が必要で、更新をせずに業務を続ける業者はヤミ金として分類されます。

この業者は、法で設定された上限利率を超えて貸し付けを行います。

例えば、年利20.0%が上限とされている金額でもそれを超えて貸し付ける場合、その業者はヤミ金とみなされます。

さらに、闇金には多種多様な業者が存在します。

例として、偽のファクタリング業者や、正式な登録を装う業者、個人間融資を行う業者などがあります。

多くの闇金業者は、わずか1週間から10日間だけの貸し付けを行う「短期業者」として貸し付けしています。

闇金の特徴は、7日から10日という短い期間内に返済を求める点です。

違法に設定された高金利での請求が短期間に集中するため、借り手は返済できないと感じることになります。

そして、返済のためにさらに別の闇金業者からお金を借りるという行動を取ることが増え、次第に返済の悪循環に巻き込まれてしまいます。

初めのうちは、魅力的な低金利を前面に押し出してきますが、これには絶対に騙されてはなりません。

闇金業者は、借り手に対して元本の半分から8割もの高金利を要求し、返済金額は元の借金の2倍から4倍にもなります。

支払日が近づくと「前日確認」として連絡があり、そのタイミングで他の闇金業者からの融資の勧誘も激しくなります。

中には、事前の同意なく勝手に口座にお金を振り込む「押し貸し」という手口を使う業者も存在します。

一度闇金業者に関わると、あっという間に多数の業者から借りるハメになり、2ヶ月で30以上の業者に借りてしまうケースも珍しくありません。

返済が遅れると、昼夜問わず脅迫の電話が来るようになり、遅れる毎に高額な利息が加算されます。

更には、職場や家族にも連絡をして恐喝する業者もおり、被害者の精神的、経済的な負担は計り知れません。

最近の闇金はソフト闇金が主流です。

このソフト闇金は、通常の闇金よりも取り立てが控えめな闇金業者を指します。

もし返済が遅れても、過激な取り立てや危険な嫌がらせを控えるのがその特徴です。

闇金業者の戦略は、警察の目を逃れるためにやさしく対応することで、長期間お金をむしり取ることです。

だが、名前に惑わされてはいけません。

ソフト闇金も確実に闇金であり、法定金利を大きく超える利率で貸し付ける非合法的な行為を行っています。

最終的には、深刻な金銭的トラブルに巻き込まれるリスクが高まるため、十分な警戒が求められます。

ソフト闇金については下記のページで詳しく解説しています。

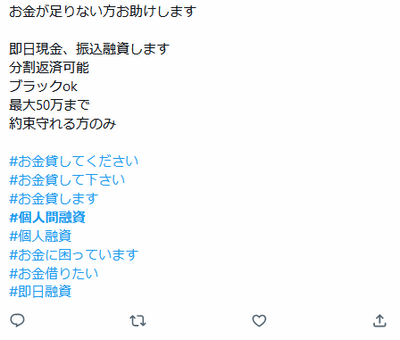

最近の闇金の被害の中でも、X(ツイッター)上の個人間融資が目立っています。

SNSのX(ツイッター)で「#個人融資」「#個人間融資」「#お金貸します」「#即日融資」「#土日融資」などのハッシュタグを使って、融資を募っているケースです。

個人が「お金を貸します」や「融資可能」という書き込みを公開的にSNSで行う行為は、貸金業法に触れる可能性が高いです。

ツイッター上での融資は以下のような危険が伴います。

通常の金融業者は年利20%が上限ですが、ツイッター融資では「10日毎に10%」などといった高すぎる利息が設定されることも。

「保証金」として事前にお金を支払わせ、そのまま連絡が途絶えるケースが多発しています。

利息を取らない代わりに、性的な行為の要求をされることも。

返済が滞ると、提出した運転免許証や写真がインターネット上に晒される恐れがあります。

ツイッターなどのSNSでの融資は高リスクであり、十分な注意が必要です。

SNSの個人間融資については下記のページで詳しく解説しています。

押し貸しは、頼んでもないのにいきなり口座にお金を振り込まれる行為を指します。

これは、闇金の巧妙な手口の一つです。

無理やり貸し付けられたお金には、法外な利息が求められることが多く、放置すると取り立てを始めてきます。

闇金は一度手に入れたターゲットを簡単には放しません。

多くのヤミ金業者は偽名で振り込みを行います。

もし、あなたが闇金業者と疑われる相手からの振込を確認した場合、「返金先を教えてくれ」と頼んでも、ヤミ金業者は教えてくれません。

たとえ貸し付けを断ったとしても、あなたに無理やりお金を貸し付けようとします。

何も手を打たずに放置してしまうと、あなたの銀行口座が凍結され、お金を引き出すことができなくなることも考えられます。

押し貸しについては下記のページで詳しく解説しています。

闇金からのキャンセル料請求は、融資の申し込みを中止したいと伝えた際に、無理やり支払いを求められる手口です。

実際にはキャンセル料を支払う必要はありません。

闇金業者がキャンセル料を求めてきたとしても、それは基本的に根拠のない要求です。

法的な支払い義務もありません。

ただし、すでに闇金業者に個人情報を渡している場合、支払いを拒否すると嫌がらせを受けることも考えられるので注意が必要です。

キャンセル料の要求や脅しを受けた時、専門知識を持つ弁護士や司法書士といった法律の専門家に相談することで解決します。

キャンセル料被害については下記のページで詳しく解説しています。

LINEを使用した闇金は、LINEアプリのみを通じて融資や返済の手続きを行う違法な貸金業者を指します。

通常の合法的な貸金業者とは異なり、この闇金業者はLINEでのメッセージや通話だけで資金を貸し出すため、「LINE闇金」と称されています。

一般的な闇金はウェブサイトなどで集客を行いますが、LINE闇金はSNSプラットフォームを使い、キーワードやハッシュタグで現金が急に必要な人々を勧誘します。

*絶対に手を出してはいけません

やり取りは、その後LINE上で行われるのが特徴です。

合法的な貸金業者とは一線を画するこの違法な業者の存在には注意が必要です。

LINE闇金の被害については下記のページで詳しく解説しています。

「先払い買取」とは、不要なスマホやブランド品の写真を業者へ送ることで、事前に査定金額が支払われるサービスを指します。

昔から、不要なものを直接買取店に持ち込むことで現金化する方法が一般的でしたが、先払い買取の特徴は、実際に商品を渡す前に現金を得られる点です。

この方式自体は合法的です。

ですが、懸念されるのは、実は商品を買い取る意志がない業者が、後からキャンセル料として追加の費用を要求する場合です。

このような手口は、実質「闇金」的な行為となり、合法性が問われる場合があります。

近年、闇金の疑いを避けるために、一部の業者はリサイクルショップとして正当に商品を買い取ることも増えてきたので、業者を選ぶ際には注意が必要です。

先払い買取現金化の被害については下記のページで詳しく解説しています。

後払い現金化サービスの多くは、実は無許可のヤミ金融業者であり、その手口は巧妙です。

手口は、被害者に価値のない商品を購入させ、購入後に「キャッシュバック」と称して現金を振り込みます。

しかし、その後は通常次の給料日に、法外な価格の商品代金を後払いで要求します。

この取引は表面上は一般の販売と異なるように見えますが、法的には貸付に当たります。

このため、取引に軽率に応じると、法的な問題に巻き込まれる可能性が高くなります。

加えて、これらのヤミ金融業者からは、違法な取り立てや悪質な嫌がらせに遭う危険もあります。

このような事態に直面した場合、迅速に専門家に相談し、適切なアドバイスを受けることが、問題解決への最善の道です。

専門家はヤミ金融の取り扱いに熟知しており、あなたを守るための適切な対策を講じることができます。

後払い(ツケ払い)現金化の被害については下記のページで詳しく解説しています。

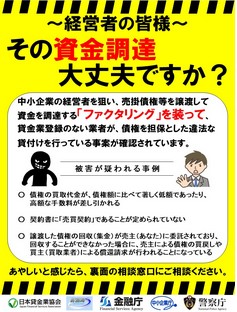

「ファクタリング」は、事業者が持つ未払いの売掛金を、一定の手数料を差し引き早めに現金化するサービスです。

これは債権の売買として法的に定義されています。

最近では、このファクタリングを名乗りながら、実際は高利貸しをしている悪質な業者が増えてきました。

加えて、ファクタリングの名のもとに貸金業と同じ性質のサービスを提供するケースも見受けられるため、そのような取引には注意が必要です。

事業者の方々へのアドバイスとして、これらの偽のファクタリング業者を利用しないよう気をつけてください。

一方で、個人がファクタリングを直接利用することは少ないものの、「給与ファクタリング」と称して悪質な貸付けをする業者も存在しています。この点にも注意が必要です。

高額な手数料のファクタリングに要注意!

LINE闇金の被害については下記のページで詳しく解説しています。

不要なスマートフォンや携帯電話を契約させられ、それを不正に使われる詐欺手法が白ロム詐欺です。

この渡した携帯電話は、振り込め詐欺やオレオレ詐欺などの犯罪で使われることがあるほか、再販されるリスクもあります。

被害者としてのスマートフォンの所在を特定するのは難しく、また詐欺を行う業者の特定も困難なため、多くの被害者が続出しています。

携帯電話契約詐欺は多岐にわたる手口で実行されています。

まず、一つ目の手口として、アルバイトを名目にした勧誘が挙げられます。

SNSやオンライン広告を使い、「携帯電話を契約してそれを郵送するだけ」という形で人々を引き込みます。

また、「商品モニター」としての契約を求められ、「すぐに解約することで料金は発生しない」との甘い言葉に騙されるケースもあります。

二つ目の手口としては、金銭的にピンチの人をターゲットにした勧誘です。

たとえば、融資を希望する人に対して、「融資の審査が必要だが、携帯を契約することで審査が不要になる」といった誤った情報を提供して、携帯電話の契約をさせます。

これらの詐欺に引っかかると、期待していたアルバイト料や融資はもらえない上、契約した携帯電話の端末料金や利用料金、さらには解約時の料金などの負担が発生します。

特に、契約だけのアルバイトという手軽さに引き寄せられるケースが増えているため、若い人だけでなく、高齢の方も十分な注意が求められます。

白ロム詐欺(スマホの転売)の被害については下記のページで詳しく解説しています。

「ひととき融資」と称される融資形態は、金銭を提供する代わりに性行為を要求する個人間で行われる貸借です。

この取引は、借り手と貸し手の間で肉体的な関係を持つことを条件に金銭がやり取りされるためにこの名がつけられています。

貸借の条件、返済額、利息等は、両者の合意に基づいて決定されますが、一般には追加の利息が発生するのが通例です。

ひととき融資は主にインターネットを通じて行われ、SNS、掲示板、出会い系サイト等で関連する投稿を見つけることが可能です。

こうした場では、男性が支援を提供するという名目で借り手を探したり、女性が金銭的な支援を求めて貸し手を探すケースが見られます。貸し手には性行為を期待する個人もいれば、闇金業者が個人を装っている場合もあるため、警戒が必要です。

インターネット上でのやり取りの後、実際に会って融資の交渉が進み、性行為を経た後に金銭が貸し付けられるパターンが一般的です。

借り手には、金融機関からの借り入れが難しい主婦や学生、重い借金を背負っている人など、経済的に追い詰められた状況にある人が多いとされています。

迫りくる経済的な危機を前に、やむを得ず体を許す選択をしてしまうのです。

このようなひととき融資は、貸し手と借り手双方にとって多大なリスクを伴うため、関わらないことが最善の策と言えます。

ひととき融資については下記のページで詳しく解説しています。

整理屋とは、債務者に「いますぐ借金解決します」や「手頃な料金での債務整理をします」とアピールして、着手金名目でお金を騙し取る業者のことを指します。

整理屋の介入により、一時的に取立ては止まることもありますが、本質的な解決は望めません。

法的な取立て停止効果を持つ受任通知は、実際には弁護士や司法書士が発行しなければ意味がありません。

しかし、整理屋は提携する悪徳弁護士や司法書士を通じて、正規の法律家の名義を使用して受任通知を送ることがあります。

これにより、債務者は取り立てが一時停止する間に、整理屋に不正な手数料を支払う羽目になります。

そして、債務者が実際の弁護士や司法書士に会いたいと要求しても、彼らは名前を貸しているだけなので、さまざまな言い訳で面会を避けるのです。

整理屋については下記のページで詳しく解説しています。

法律により、年利15%〜20%が借金の上限金利として定められています。

この範囲を超える金利は違法で、契約自体が無効となります。

出資法でも、年利20%以上(2010年6月18日の改正前は29.2%)の契約を設定した貸金業者には法的な罰が課せられます。

つまり、その上限を超える金利での貸付は犯罪行為となります。

このため、違法な金利での貸付は「不法原因給付」とみなされ、返済を請求することはできません。

従って、闇金業者からの借り入れにおいても、元金や利息の返済の義務は存在しないのです。

一時期、元金の返済については義務があるのではないかとの意見もあったが、最高裁判所の判決で、高金利の貸付は反社会的行為として、元金の返済義務もないと確定しました。

ヤミ金融業者に係る最高裁判決の概要について

平成20年6月10日、「ヤミ金融業者が著しく高利で貸し付けた場合、利息分だけでなく、支払った元本・利息の全額を損害として請求することができる」旨の判断が最高裁において下されましたので、概要を公表します。

なお、金融庁が作成した「多重債務者相談マニュアル」の中にも「ヤミ金融の行為が極めて悪質であるなど、個々の事情によっては、貸付け自体が公序良俗に反することとなり、元本自体も民法上の不法原因給付に該当すると判断され、ヤミ金融に返す必要がない場合もある」との記載があり、今回の判決は、この点についての一つの例となると考えられます。

引用元:金融庁のHPより(ヤミ金融業者に係る最高裁判決の概要について)

最新の貸金業法の改正により、年利109.5%以上の金利での貸付は、明確に法律で無効とされています。

多くの人が知らない事実として、闇金業者は実際には貸したお金の完済を望んでいない場合が多いのです。

なぜなら、彼らの目的は元金の返済よりも、高利の利息を継続的に取り立てることにあるからです。

借り手が完済してしまうと、その後の利息取り立てができなくなるため、業者にとっては望ましくない状況となるのです。

実際のところ、完済しようとしたときに、闇金業者が連絡を遮断したり、追加の手数料を要求するなどしてわざと返済をさせないケースもあります。

そして、期限を守り続けて利息を支払う人ほど、闇金業者にとっては利益をもたらす存在となり、継続的に利息を取り立てられる危険が高まります。

闇金業者の手綱から逃れるためには、闇金への依存を断つ必要があります。しかし、軽々しく「逃げる」ことはリスクを伴うため、慎重な対応が求められます。

闇金トラブルに直面したとき、専門知識を持つ弁護士への相談が第一歩です。

弁護士の介入により、法的観点から闇金業者への対応が可能になり、問題の解決が見込めます。

とはいえ、すべての弁護士が闇金問題に詳しいわけではありません。

多くの弁護士は借金の問題を取り扱っていますが、闇金に特化した対応を提供するのは限られた事務所のみです。

そのため、闇金問題に詳しい専門の事務所を選び、相談することが重要です。

SNSを通じた個人融資など闇金に関するトラブルは、とにかく時間が命です。

多くの被害者は、リアルタイムで嫌がらせや取り立てを受けており、その日に何とかしたいと即日対応をしてほしいと思ってます。

「すぐに事務所に向かってください」や「必要事項を記入した書類を送付してください」といった手続きは、現実的な対応とは言えません。

実際のところ、闇金問題に対応する弁護士や司法書士の事務所に直接足を運ばなくても、闇金の対応は可能です。

面会することなく、闇金からの嫌がらせや取り立てを止めることができます。

面談は必須ではないという決まりがあるんですね。

任意整理、個人再生、自己破産といった債務整理手続きには、実際に面談や来所が必要な場合が多いです。

しかし、闇金被害の場合、メールでのやり取りだけで、専門家がすぐに闇金業者との交渉を開始してくれます。

たとえ地元から離れた場所から、東京や大阪にある弁護士や司法書士の事務所を選んでも、闇金の問題解決は十分に可能です。

闇金対策に実績のある弁護士や司法書士は、北海道から沖縄まで、国内全域での相談を24時間365日受け付けてくれますので、どこにいても安心して対応を求めることができます。

代表司法書士 坪山正義

大阪司法書士会会員(第3831号)

簡裁訴訟代理等関係業務認定会員(第1012073号)

ウォーリア法務事務所は、大阪に事務所があり、全国の闇金被害者の相談を受け付けている司法書士事務所です。

モットーは「正義を貫く法の戦士」として、これまでに47,000件以上の相談に応じてきました。

どんな複雑で難しい状況でも対応してきた経験があり、多くの闇金業者からの借入れがあっても解決へ導くことができます。

坪山正義司法書士事務所は、クライアントへの丁寧な対応を第一に考えており、特に女性の方からの相談も、安心して頂けるように配慮しています。

プライバシーを最優先に考え、情報の守秘義務を最も重視していて、情報が外部に漏れることもないです。

料金も、後払いや分割が可能で何度でも無料での相談を受け付けています。